- Ottobre 25, 2023

CCNL AUTOTRASPORTO MERCI LOGISTICA

Novità contrattuali Ottobre 2023

Con riferimento al CCNL Autotrasporto Merci Logistica di seguito si riportano le novità che entreranno in vigore a partire dalla mensilità di Ottobre 2023 riguardante la terza rata di aumento prevista dall’accordo di rinnovo del 18 Maggio 2021.

Aumento minimi retributivi

A decorrere dal 1° Ottobre 2023 la retribuzione contrattuale sarà la seguente:

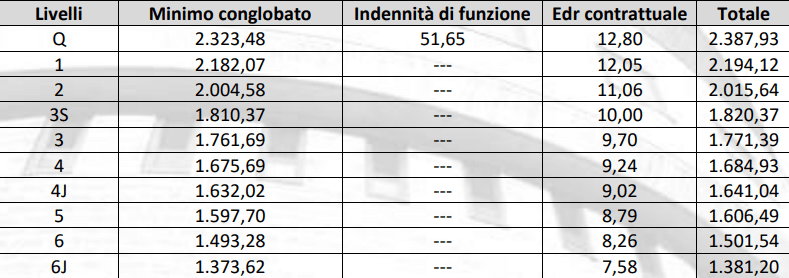

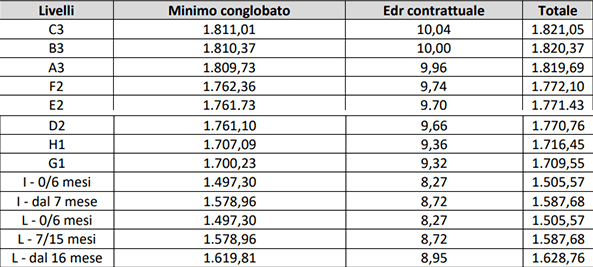

Autotrasporto merci – Personale non viaggiante

Autotrasporto merci – Personale non viaggiante

N.B. Si ricorda che, nel caso tra i lavoratori subordinati vi siano soggetti che abbiano trattamenti di superminimo assorbibile, sarà facoltà del datore di lavoro assorbire gli aumenti previsti dalla tabella indicata al fine, di fatto, di neutralizzare l’incremento così da conservare i trattamenti retributivi attuali.

Nel caso si voglia agire in tale direzione, si consiglia di prendere accordi appena possibile con il proprio referente di Studio.

Accordo regionale (Reg. Lombardia) per premio di produttività

Come anticipato da precedenti circolari di Studio, si comunica che in data 7 Febbraio 2023 le Parti Sociali sottoscrittrici del CCNL operanti all’interno della Regione Lombardia hanno siglato un addendum all’Accordo Integrativo Regionale del 19 Novembre 1998 avente ad oggetto la possibilità di conversione del Premio di Risultato (PDR), disciplinato da tale Accordo, in servizi welfare e/o fringe benefits.

Si riassumono di seguito le principali novità ivi previste:

- Resta fermo ed immutato il contenuto dell’accordo Integrativo Regionale del 19 Novembre 1998: le Aziende potranno continuare ad erogare il consueto premio di risultato in denaro, versando i relativi contributi previdenziali e, nel caso in cui registrino incrementi di produttività, applicando la tassazione fiscale agevolata (per quest’anno stabilita nel 5%);

- Il pagamento del premio di risultato in denaro, come anche del PDR convertito in welfare e/o fringe benefit, avverrà in due tranches, di cui la prima, non dilazionabile, nel mese di Aprile 2023, a titolo di acconto, di importo pari ad euro 258,00 e la seconda a saldo con la retribuzione del mese di Ottobre dell’anno successivo a quello cui il PDR si riferisce;

- NOVITÀ 2023: in base alle previsioni dell’addendum, eccezionalmente per il 2023, è prevista la possibilità di convertire il PDR in welfare/fringe benefits previo consenso di ciascun dipendente.

La conversione opera solo nel caso in cui si registri un incremento di produttività.

In tal caso:

- l’azienda può decidere di convertire il PDR in welfare/ fringe benefits in applicazione dell’addendum;

- il lavoratore deve comunicare all’azienda di voler optare per l’erogazione del PDR in welfare/fringe benefits.

Si consiglia di inviare ai dipendenti una comunicazione in cui illustrare le opzioni di fruizione del PDR (denaro/welfare/fringe benefit) e indicare modalità e tempistiche di raccolta del consenso di ciascun dipendente relativamente alla conversione.

Il valore del PDR convertito in welfare, per ogni fascia di riferimento, è indicato nelle Tabelle A (in caso di conversione integrale del PDR in welfare) e B (in caso di conversione del PDR in fringe benefits di euro 258 e per il residuo in denaro). Le tabelle A e B sono riportate nell’addendum proposto al termine della circolare di Studio.

Se, invece, si opta per l’erogazione del PDR in denaro, i valori economici del PDR restano quelli già in atto.

N.B. Si ricorda che, in base a quanto introdotto dall’art. 40 del D.L. n. 48/2023, limitatamente al periodo d’imposta 2023 e fino dunque al 31 Dicembre 2023, la soglia ordinaria di esenzione del welfare/fringe benefit ordinariamente posta ad euro 258,23 è stata aumentata ad euro 3.000,00 per lavoratori con figli. Grazie a tale aumento, si ricorda che gli importi corrisposti saranno del tutto esenti a livello fiscale

(IRPEF), previdenziale (INPS) ed assicurativo (INAIL), sia lato lavoratore che datore di lavoro/committente; lato datore di lavoro, si segnala, inoltre, la possibilità di deduzione ai fini IRES al pari degli ordinari costi legati al personale.

Si precisa che i destinatari di tale misura risultano, nello specifico, i lavoratori con figli a carico ovvero prevista per i soggetti che hanno un figlio con reddito complessivo non superiore a 2.840,51 euro, elevato a 4.000 euro per soggetti fino a 24 anni.

Per coloro che non disponessero di questo requisito rimane opera l’ordinaria soglia di esenzione

pari a 258,23 euro.

Al fine di poter fruire di tale soglia di esenzione posta a 3.000 euro, si riportano di seguito gli ADEMPIMENTI richiesti dalla normativa vigente:

- Lato datore di lavoro = i datori di lavoro che intenderanno a fruire di tale soglia potranno farlo previa invio di un’apposita informativa alle rappresentanze sindacali unitarie (RSU), laddove presenti. Nel caso non risultassero presenti all’interno della propria realtà non sarà

necessario provvedere in altro modo. L’invio di tale comunicazione potrà essere anche successivo al concreto riconoscimento dei fringe benefit seppur in ogni caso espletato necessariamente entro il 31 Dicembre 2023; - Lato lavoratore = per fruirne il lavoratore ha l’obbligo di dichiarare al datore di lavoro, tramite apposita autodichiarazione, di avervi diritto indicando il codice fiscale dei figli. Al fine di poter rendere disponibile fin da subito tale modello, lo Studio mette a disposizione liberamente un fac-simile di autodichiarazione utilizzabile da parte dei lavoratori. Nel caso il lavoratore, oltre a dichiarare di voler fruire di tale nuovo limite di esenzione, volesse anche richiedere il rimborso delle spese legate alle utenze domestiche, si avvisa che lo stesso dovrebbe consegnare al datore di lavoro/committente un’ulteriore autodichiarazione che potrà essere richiesta al proprio referente interno di Studio. Alla luce di quanto di seguito esposto circa l’operatività della misura prevista per fine 2023, si invitano le aziende clienti a consegnare ai lavoratori potenzialmente destinatari della misura l’autodichiarazione e di consegnarla al proprio referente entro la scadenza prevista per l’elaborazione delle paghe di Dicembre.

N.B. Alla luce dell’attuale mancanza di alcune importanti istruzioni operative a cura degli enti preposti ed al fine di attendere la normativa definitiva per l’intero anno 2023 si anticipa che, a livello operativo, verrà data applicazione della soglia di esenzione posta a 3.000 euro, lato lavoratore e datore di lavoro, solamente in occasione del conguaglio di fine anno fiscale attraverso l’elaborazione delle competenze di Dicembre 2023 assoggettando provvisoriamente a normale contribuzione e tassazione gli importi superiori alla soglia ordinaria posta a 258,23 euro.

Lo Studio rimane a completa disposizione per fornire ogni eventuale chiarimento in merito.